2018-08-21

来源:固收彬法 【天风研究·固收】 孙彬彬/高志刚/于瑶

摘要:

从评级调整的数量对比来看,今年评级上调主体数量大幅减少,评级下调主体数量与去年大致持平,整体而言,评级调整显示信用资质的边际改善不及去年。我们分别从结构性特征、财务状态、评级调整原因三方面对今年评级调整的主体进行梳理。

产业债评级调整主体回顾

每年6、7月份都是评级机构发布跟踪评级报告的高峰时期。我们对今年1-7月非金融类产业债主体(剔除城投债、剔除银行类和非银金融类产业债)的跟踪评级调整情况进行梳理,试图解析今年评级调整的特征和背后的原因。

2018年1-7月,共有114家非金融类产业债主体被上调评级,相较于去年同期206家,评级上调主体数量大幅锐减了44.7%;2018年1-7月,共有61家非金融类产业债主体被下调评级,与去年同期59家相比,评级下调主体数量大致持平。

从评级调整的数量对比来看,今年评级上调主体数量大幅减少,评级下调主体数量与去年大致持平,整体而言,评级调整显示信用资质的边际改善不及去年。

产业债评级调整主体的结构性特征

1. 初始评级分布

从评级上调主体的初始评级分布来看,今年前7个月,上调主体评级的114家发行人中,初始评级为AA+、AA、AA-、A+及以下的分别有39家、61家、13家、1家,分别占评级上调主体数量的34.2%、53.5%、11.4%、0.9%。对比过去两年评级上调主体的初始评级分布,今年评级上调主体的初始评级仍以AA+和AA数量居多,两者合计占比高达87.7%,尤其是AA+占比增幅显著,较2017年占比提高接近9个百分点。

从评级下调主体的初始评级分布来看,今年前7个月,下调主体评级的61家发行人中,初始评级为AAA、AA+、AA、AA-、A+及以下的分别有4家、4家、34家、11家、8家,分别占评级下调主体数量的6.6%、6.6%、55.7%、18.0%、13.1%。对比过去两年评级下调主体的初始评级分布,今年评级下调主体的初始评级仍以AA数量居多,占比也较往年进一步提升。

从评级迁移矩阵来看,今年1-7月未出现主体评级连续上调或跨档上调的情况,但是有25家发行人主体评级遭到连续下调或跨档下调,包括:上海华信、盾安集团、永泰能源、华谊集团、汉柏、金立、云南路桥、古纤道新材料、神雾环保、中融双创、盛运环保、凯迪生态、阳光凯迪、宜化集团、洲际油气、湖北宜化、金茂集团、大富配天投资、神雾集团、森工集团、中弘股份、富贵鸟、中安消、江苏院、新疆金特钢铁。

2. 企业性质分布

从企业性质分布来看,今年前7个月上调主体评级的114家发行人中,中央国有企业19家、地方国有企业46家、民营企业39家、外资企业8家、其他企业2家,分别占评级上调主体数量的16.7%、40.4%、34.2%、7.0%、1.8%。与过去两年相比,国企(包括中央国有企业、地方国有企业)仍占据了上调主体中的半壁江山,今年上调国企占比进一步提升至57.0%,与之相应的是,上调民企占比降至近三年的低点,仅为34.2%。

与不同类型存量发债主体的占比来看,中央国有企业的上调占比基本与往年持平;地方国有企业的上调占比在2017年冲高至10.23%后,今年大致回到2016年时的水平;民营企业的上调占比在今年明显回落,降低至6.50%,上调比例为近三年最低。

今年前7个月,下调主体评级的61家发行人中,中央国有企业4家、地方国有企业17家、民营企业32家、公众企业2家、外资企业6家,分别占评级下调主体数量的6.6%、27.9%、52.5%、3.3%、9.8%。与过去两年相比,今年民企成为评级下调的重灾区,而下调的国企占比则降低至34.4%。在今年整体去杠杠和强监管的宏观环境下,投资者的风险偏好显著下降,债券市场融资通道明显收紧,处于弱势地位的民企发行人受到的流动性冲击最大,这也与今年新增的违约主体集中在民企相互印证。

与不同类型存量发债主体的占比来看,中央国有企业和地方国有企业的下调占比延续了下行趋势,今年分别降至到1.19%和1.72%;民营企业的下调占比较去年上行,攀升至5.33%。

3.行业分布

从行业分布来看,我们注意到,与2017年相比,产能过剩行业延续了信用资质改善的趋势,其中,有色金属行业主体评级上调占比显著提升,钢铁和采掘行业主要体现为主体评级下调占比呈现下滑。从数量占比来看,今年1-7月:

采掘行业评级上调主体在所有非金融类产业债评级上调主体中占比4.4%,与2017年占比9.3%相比,上调比例有所下滑;同时,采掘行业评级下调主体在所有非金融类产业债评级下调主体中占比4.9%,与2017年占比10.7%相比,下调比例呈现下滑。

钢铁行业评级上调主体在所有非金融类产业债评级上调主体中占比5.3%,与2017年占比5.9%相比,基本持平;同时,钢铁行业评级下调主体在所有非金融类产业债评级下调主体中占比1.6%,与2017年占比4.0%相比,下调比例呈现下滑。

有色金属行业评级上调主体在所有非金融类产业债评级上调主体中占比9.6%,与2017年占比4.7%相比,比例显著提升;同时,有色金属行业评级下调主体在所有非金融类产业债评级下调主体中占比1.6%,与2017年占比1.3%相比,基本持平。

产业债评级调整主体的财务特征

我们主要从盈利能力、短期偿债能力、长期偿债能力、现金流状况以及营运能力等方面对评级调整主体的财务风险状况进行评估。

1. 盈利能力

我们主要从营业收入和归属母公司股东的净利润来考察发行人的盈利能力。从营业收入来看,评级上调和评级下调主体2017年营业收入均较2016年有所增长,但评级上调主体的营业收入不管是绝对值还是增幅均显著高于评级下调主体;从归属母公司股东的净利润来看,评级上调主体2017年归属母公司股东的净利润为10.11亿元,较2016年增幅为106.39%,而评级下调主体2017年归属母公司股东的净利润由正转负。

2. 短期偿债能力

我们主要从速动比率和现金到期债务比来考察发行人的短期偿债能力。从速动比率来看,尽管评级上调主体平均速动比率不及评级下调主体,但2017年较2016年有所增长,而评级下调主体2017年的速动比率则呈现下滑;从现金到期债务比来看,评级上调主体2017年现金到期债务比为42.70%,较2016年提升3个百分点,而评级下调主体2017年现金到期债务比降为负值。

3. 长期偿债能力

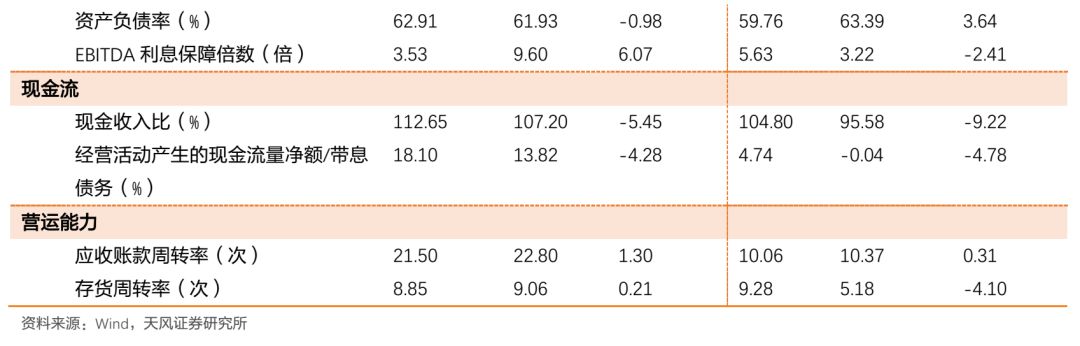

长期偿债能力方面,我们主要考察发行人的资产负债率和EBITDA利息保障倍数。从资产负债率来看,评级上调主体2017年资产负债率较2016年下行,显示出降杠杆的成效,而评级下调主体的资产负债率仍在攀升;从EBITDA利息保障倍数来看,评级上调主体EBITDA利息保障倍数从2016年3.53倍提升至2017年9.60倍,偿债能力改善显著,而评级下调主体EBITDA利息保障倍数则从2016年5.63被下滑至2017年3.22倍,偿债能力恶化。

4. 现金流状况

我们主要从现金收入比和经营活动产生的现金流量净额/带息债务来考察发行人的现金流状况。从现金收入比来看,评级上调和评级下调主体2017年现金收入比均较2016年呈现不同程度下滑,但评级上调主体的现金收入比的绝对值仍高于评级下调主体,且降幅较小;从经营活动产生的现金流量净额/带息债务来看,评级上调和评级下调主体2017年经营活动产生的现金流量净额/带息债务也都呈现下滑,评级上调主体的经营活动产生的现金流量净额/带息债务由2016年18.10%降至2017年13.82%,评级下调主体的经营活动产生的现金流量净额/带息债务则降至负值。

我们注意到,与盈利状况相比,不管是评级上调还是评级下调主体,内部现金流状况均明显走弱,与企业在产品价格上涨、盈利改善的背景下,倾向于增加产品和原材料库存,同时对下游给予更好的赊销条件有关。

5.营运能力

营运能力方面,我们主要考察发行人的应收账款周转率和存货周转率。从应收账款周转率来看,评级上调主体的应收账款周转率普遍高于评级下调主体,且2017年的改善幅度更大;从存货周转率来看,评级上调主体的存货周转率由2016年8.85次提升至2017年9.06次,而评级下调主体的存货周转率则由2016年9.28次降至2017年5.18次。

整体而言,评级机构对主体评级调整的过程中,最为关注发行人的盈利能力和偿债能力的变化。盈利能力提升、偿债能力改善是评级上调的重要因素,同时评级机构也会兼顾现金流状况和营运能力的变化。同时,我们也注意到发债主体内部现金流普遍走弱,与整体盈利状况呈现一定的背离。在外部融资环境整体趋紧的情况下,企业流动性管理的重要性不容忽视。

产业债评级调整原因探析

1. 评级上调原因分析

从各家评级机构给出的上调企业评级的原因看,大致可以归结为以下几点:(1)受益于供给侧结构性改革的持续推进和环保政策力度的加大;(2)产能扩张或项目投产;(3)业务规模扩张或者业务结构优化;(4)项目储备充沛或者合作上取得突破;(5)资本实力增强;(6)技术研发;(7)其他原因。

受益于供给侧结构性改革的持续推进和环保政策力度的加大。供给侧结构性改革的持续推进和环保政策力度的加大,带来产能过剩行业的整体回暖,有利于大型企业或区域龙头企业发展,是大部分产能过剩行业的企业评级上调的重要原因。例如,在采掘行业,煤炭行业产业集中度提升、产能政策性战略性西移以及绿色价格区间的制定为内蒙古伊泰煤炭股份有限公司提供了良好的偿债环境,公司盈利能力将持续增强,偿债来源能够为债务偿付提供可靠保障。在钢铁行业,安阳钢铁股份有限公司大幅增加环保支出,主要污染排放物指标优于国家特别限值排放要求,或将在环保限产差别化政策下受益;国家持续加大淘汰落后产能和环保政策力度,钢铁行业集中度有所提高,逐步趋于良性竞争,湖南华菱钢铁集团有限责任公司为国内大型钢铁企业之一,在中南地区仍具有规模优势。在有色金属行业,广东东阳光科技控股股份有限公司受环保政策趋严、市场需求增长和产品价格回升影响,公司2017年盈利能力同比大幅升,且有望继续保持其在该行业的领先地位。另外,在建筑材料行业,华新水泥股份有限公司截至2017年末,水泥窑协同处置业务已覆盖湖北、湖南、重庆等八个省市,全年共处置各类固体废弃物181.6万吨,年生活垃圾处置量已占全国水泥窑协同处置总量的70%以上,2017年公司新签约环保项目5个,实现竣工项目5个,在建项目9个,运行和在建的环保工厂共计31家,在环保政策趋严的形势下,稳固了行业领先优势;西南水泥有限公司受益于环保要求不断提高、国家逐步推进供给侧结构性改革,水泥行业集中度有望继续提升,水泥价格有望维持高位,在规模、保供能力、成本和管理等方面的优势也将更加突出。

产能扩张或项目投产。企业产能扩张或是项目逐步投产带来营运收入上升,是最受评级机构关注的原因之一。这条原因不仅适用于安全性较高的行业,在景气度较差的领域也同样适用,几乎是各行业企业获得更高信用评级的一个通用法则。比如东江环保股份有限公司通过新建项目、并购扩张和新区域布局等方式提升工业废物无害化处理能力,进一步凸显核心业务竞争实力,整体业务规模和经营性业务利润进一步扩张。协鑫智慧能源股份有限公司电力及热力业务规模持续扩大,供热效率在业内保持领先,同时随着大功率燃气机组的投产运营,公司供电煤耗呈下降趋势,机组利用小时数等各项经营指标向好。此外,公司项目储备丰富,2018年内将有多个电站项目投产,届时装机容量将获得较大规模的提升,未来供电量和供汽量有望继续保持增长。深圳市新纶科技股份有限公司2017年日本三重工厂生产的铝塑膜已获得多家厂商认可并为其批量供货,销量及销售额快速增长,公司计划在国内新建两期项目,目前已经逐步落地。这些也是评级机构上调评级的重要参考因素。

业务规模扩张或者业务结构优化。随着整体宏观经济的发展,企业会对其发展战略、业务布局进行调整,如果这种调整走向积极的方向,也会得到评级机构的认可。例如,由于粤港澳大湾区建设利好区域内建筑企业,中国建筑第四工程局有限公司通过扩大固定资产投资规模进行扩张,项目承揽能力和业务结构有所优化,是评级上调的重要理由。苏州市农业发展集团有限公司在担保、小贷、融资租赁和保理等多个类金融板块都有布局,是公司收入的主要来源,同时实业运营板块较多,尤以养老等民生板块前景良好。海南瑞泽新型建材股份有限公司通过收购广东绿润环境管理有限公司(简称“广东绿润”)新增生态环保业务板块,丰富了公司收入来源。广东绿润提供的市政环境卫生管理服务为长期服务,合同期基本为3-24年,且2018年3月以来新中标项目规模较大,未来收入来源较有保障。上海大众公用事业(集团)股份有限公司拥有大众资本、深创投、杭信投资、兴烨创投四个创投平台,金融创投业务盈利能力强,成为新的盈利增长点,得到评级机构的认可。

项目储备充沛或者合作上取得突破。企业在跟踪期内项目储备充沛或是与其他大型企业在合作上取得突破也是评级机构上调企业评级的重要原因。例如,截至2018年一季度末,中交第二航务工程局有限公司新签合同及在手未完工合同规模较大,为公司未来几年收入提供了较好支撑。中国重型汽车集团有限公司通过与德国MAN公司的合作,中高端重卡产品在国内同类、同档产品中具有较为明显的优势,市场认可度不断提高,销量的大幅上升使公司在保持市场份额的同时,优化了产品结构、提高了经济效益,受到了评级机构的肯定。值得强调的是,房地产行业中有多家企业是由于土地储备充沛、房地产业务合同或订单的数量及规模显著增长而被评级机构上调评级。其中,深圳市新南山控股(集团)股份有限公司拿地规模增长,土地储备和在建项目对未来销售起到了支持作用,公司整体盈利能力有所提升;四川蓝光发展股份有限公司土地储备资源丰富,可为后续业务发展提供有力支持;旭辉集团股份有限公司业务主要分布在长三角、环渤海等区域的一、二线城市,土地储备充足、土地质量较高,开发管理体系高效,房地产业务盈利能力强、财务状况较为稳健;上海大名城企业股份有限公司作为“产业+资本”协同发展的房地产开发上市公司,在项目储备、开发规模、产业布局等方面仍具备一定的竞争优势,2017年公司签约销售金额增长,房地产板块的营业收入及利润规模均有扩大,是其主体评级由AA上调至AA+的重要原因;厦门禹洲鸿图地产开发有限公司房地产业务合同销售金额、合同销售面积和收入同比均显著增长,在建和拟建项目未来可售面积较为充足,土地成本相对较低,跟踪期内公司营业收入和利润总额均显著增长。

资本实力增强。企业通过增资扩股、兼并收购、政府或股东支持、引入战略投资者、资产重组等各类股权融资提升资本实力,也是评级上调的一个重要原因。比如云南锡业股份有限公司、湖北兴发化工集团股份有限公司以及中建西部建设股份有限公司通过非公开发行股票募集资金从而使公司资本实力增强,资本结构有所优化;亨通集团有限公司控股子公司江苏亨通光电股份有限公司定增完成进一步优化了资本结构,亨通集团对亨通光电股权增持完成令控制权增强;我爱我家控股集团股份有限公司完成对我爱我家房地产经纪收购事项,总资产规模同比大幅增长;盈峰投资控股集团有限公司收购长沙中联重科环境产业有限公司后新增环卫装备制造业务,跃居国内领先的环卫装备制造企业;上海水务资产经营发展有限公司在跟踪期内继续获得地方政府、股东在财政拨款、资金等方面的支持;北京亦庄国际投资发展有限公司、广州越秀融资租赁有限公司、广州开发区金融控股集团有限公司、鲁能集团有限公司、中国新兴集团有限责任公司等股东实力极强,对公司支持力度较大,资本实力有效增强;南京医药股份有限公司2014年12月和2018年2月两次定向增发分别引进战略投资者,其中南京新工投资集团有限责任公司认购金额5.44亿元,Alliance Healthcare 认购金额2.40亿元,显示出较强的股东支持,公司竞争力进一步增强;复地(集团)股份有限公司与上海豫园旅游商城股份有限公司重组事宜稳步推进中,未来重组完成后将有助于进一步提升公司整体资本实力和拓宽融资渠道;北京市国资委对北京首农食品集团有限公司(下称“首农集团”)、北京粮食集团有限责任公司和北京二商集团有限责任公司实施联合重组,重组后,首农集团的粮食和商贸板块将得到整合,资产、收入和利润规模有望扩大。

技术研发。技术研发是企业不断发展壮大的重要途径,也是企业提高经济效益和竞争能力的重要手段,企业通过技术研发和积累获取竞争优势,进一步创造经济效益也是评级上调的参考因素。例如,天津中环半导体股份有限公司作为国内唯一拥有电子级和太阳能级硅材料双产业链的上市公司,2017年在产业链配置、经营规模、技术研发和技术积累等方面的综合竞争优势得到稳固,公司收入和利润规模大幅增长,经营活动现金流继续保持较大规模净流入状态。许继电气股份有限公司重视技术研发,成功研制了国际领先的柔性直流换流阀等重大装备,2017年在特高压、智能电网领域实现了重大技术突破,取得了国家级重大奖项,为未来发展提供了良好的技术支撑。

其他原因。除了上述原因之外,还有一些导致评级机构上调评级的重要原因。例如,福建旗滨集团有限公司在资源端与政府合作掌握较大规模硅砂资源储备,并通过自建与合理布局构筑了良好的运输体系,原料保供能力较强,是评级上调的原因之一;新疆新鑫矿业股份有限公司通过出售五鑫铜业,偿债压力减轻,是新世纪将其评级展望从“负面”调整为“稳定”的重要原因;安通控股股份有限公司通过转型为以多式联运物流服务为主,依托铁路布局营业收入同比大幅增长,受到评级机构的认可。

2. 评级下调原因分析

从各家评级机构给出的下调企业评级的原因看,大致可以归结为以下几点:(1)行业竞争激烈或行业景气度低迷;(2)项目进展不顺利;(3)债权或资产重组导致负面影响;(4)债务逾期或集中到期;(5)其他原因。

行业竞争激烈或行业景气度低迷。典型特征是行业需求下降导致产品价格持续在低位徘徊,企业生产经营压力持续上升,利润下滑甚至出现亏损,而且从短期来看,企业显著扭(减)亏的难度很大,财务状况存在进一步恶化的可能性,融资及再融资渠道都会受到不利影响,从而引发评级机构下调评级。例如,2017年全球黄金需求量同比下降7%至4,072吨,跌至2009年以来最低水平。在黄金价格波动、黄金饰品行业竞争较激烈的形势下,甘肃刚泰控股(集团)股份有限公司存货价值受到影响,经营活动现金流持续净流出,公司债务规模较快增长,债务结构有待改善,是公司评级展望由“稳定”调整为“负面”的重要原因之一。在农林牧渔业,随着生猪养殖行业景气度进入周期性低谷,生猪出栏价格大幅下降,雏鹰农牧集团股份有限公司生猪养殖主业业绩随之明显下滑,公司2017年主业亏损。由于生猪养殖行业未来景气度回升尚待市场供需关系发生改变,短期内公司业绩仍将承压,评级机构将公司的评级展望调整为“负面”。

项目进展不顺利。部分企业开展的项目进展不顺利或者效果不达预期,也会对企业评级产生负面影响。例如,内蒙古蒙草生态环境(集团)股份有限公司因PPP项目回款滞后导致其应收账款规模大幅增长,对资金形成很大占用。云南路桥股份有限公司2017年末已完工项目中个旧项目和磨思公路项目应收账款金额仍较大,偿还时间依旧存在较大不确定性,对公司现金流动性产生很大影响,截至评级调整日,公司仍在与云南省政府、云南省交通运输厅、云南交投等多方商谈具体还款计划。中弘控股股份有限公司(简称“中弘股份”)御马坊项目和夏各庄项目(商业部分)销售停滞,且2016年已销售的御马坊项目在2017年和2018年一季度大量退房,其他区域项目同比销售收入亦大幅下降,此外,海口市海洋和渔业局对辖区内的所有填围海项目实施“双暂停”(暂停施工、暂停营业),中弘股份主要投资项目如意岛项目自2018年1月以来一直处于停工状态,无法产生预期收益。基于以上因素,大公于2018年5月29日将中弘股份主体评级由BBB-下调至B,6月27日又进一步下调至CCC。

债权或资产重组导致负面影响。在评级下调的案例中,有一些发债主体是由于债权重组或资产重组导致股价波动、资产规模缩减等负面影响,从而引发评级下调。如重庆钢铁集团矿业有限公司2017年因重庆钢铁股份有限公司破产重组,发生债务重组损失3.36亿元,并对相关资产(可供出售金融资产、固定资产、无形资产和在建工程)计提减值11.51亿元,负面影响公司最终盈利。三胞集团有限公司(简称“三胞集团”)子公司南京新街口百货商店股份有限公司(简称“南京新百”)拟收购三胞集团本部持有的世鼎生物技术(香港)有限公司100%股权,推进前列腺癌治疗药物PROVENGE在中国上市,并拟通过发行股份方式募集相关配套资金。2018年7月19日,该股权重组事项已经获得中国证监会核准通过,南京新百近期股价出现大幅波动。另外三胞集团下属上市子公司江苏宏图高科技股份有限公司正在筹划重大资产重组,拟将3C零售连锁业务与三胞集团进行资产置换,该事项尚存在较大不确定性,对三胞集团整体信用情况造成了负面影响。

债务逾期或集中到期。2018年初以来,债券市场信用风险事件频发,其中有多家民营企业债券违约。从评级下调的案例来看,因为债券违约或债务集中到期而被下调评级的企业多数为民企。例如,永泰能源股份有限公司由于“17永泰能源CP004”实质违约及其触发的相关债券交叉违约,使得公司融资环境急剧恶化,未来生产经营和债务偿还存在极大的不确定性,主体评级从AA+连续下调至CC,评级展望由“稳定”调整为“负面”。安徽盛运环保(集团)股份有限公司及子公司的诉讼事项所涉债务出现逾期,未来存续债务的偿还、经营及战略转变尚不明确。富贵鸟股份有限公司发行的“14富贵鸟”回售资金偿付存在重大不确定性也是东方金诚将其主体评级由BB下调至CC的重要原因之一。亿阳集团股份有限公司发行的“16亿阳01”实质性违约导致评级下调。阳光凯迪新能源集团有限公司(简称“阳光凯迪”)的核心子公司凯迪生态环境科技股份有限公司(简称“凯迪生态”)发行的“11凯迪MTN1”发生实质性违约,严重影响公司再融资能力,公司将面临较大流动性压力,阳光凯迪和凯迪生态均被评级公司下调评级。盾安控股集团有限公司债券到期较为集中,自有资金紧张,同时融资渠道趋紧,再融资难度较高,短期偿付压力加大。债务逾期或到期期限集中会对企业流动性造成巨大冲击,导致再融资渠道收紧,甚至还会触发交叉违约条款,是评级公司下调评级的重要参考因素。

其他原因。从评级下调的案例来看,除了上述原因之外,还有其他一些比较特殊的因素也会引发评级下调。例如,湖北宜化化工股份有限公司的控股子公司新疆宜化化工股份有限公司因安全生产事故被责令停产整顿,安全生产许可证被吊销。江苏辉丰生物农业股份有限公司董事会2018年6月5日公告称,盐城市公安局直属分局以“单位涉嫌环境污染罪”对公司进行立案侦查,另外,控股子公司华通化学因未经批准擅自将生产三氟氯菊酸产品过程中产生的废水托运至化工园区外非法处置被责令关闭,以上环保问题对公司2018年经营状况都会产生不利影响。西王集团有限公司对外担保企业齐星集团发生经营风险且破产重整方案长时间未确定,公司债务负担加重,代偿风险进一步加大。升华集团控股有限公司截至2017年12月31日,对外担保余额合计7.45亿元,占2017年末所有者权益的30.15%,均无反担保措施,考虑到公司对外担保对象多为民营企业,存在一定的或有负债风险。上海华信国际集团有限公司控股股东中国华信能源有限公司董事局主席叶简明先生被调查,对公司经营管理和未来发展可能产生重大影响,此后公司频发信用风险事件,主体评级从AAA连续下调到C。以上因素也都是评级下调的导火索。

风险提示

信用违约风险事件频发,货币政策和国内经济基本面走向

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞