2019-11-26 来源: 智慧政策云

近日,国家财政部出台了有关跨境电子商务发展的政策,以下为政策图文:

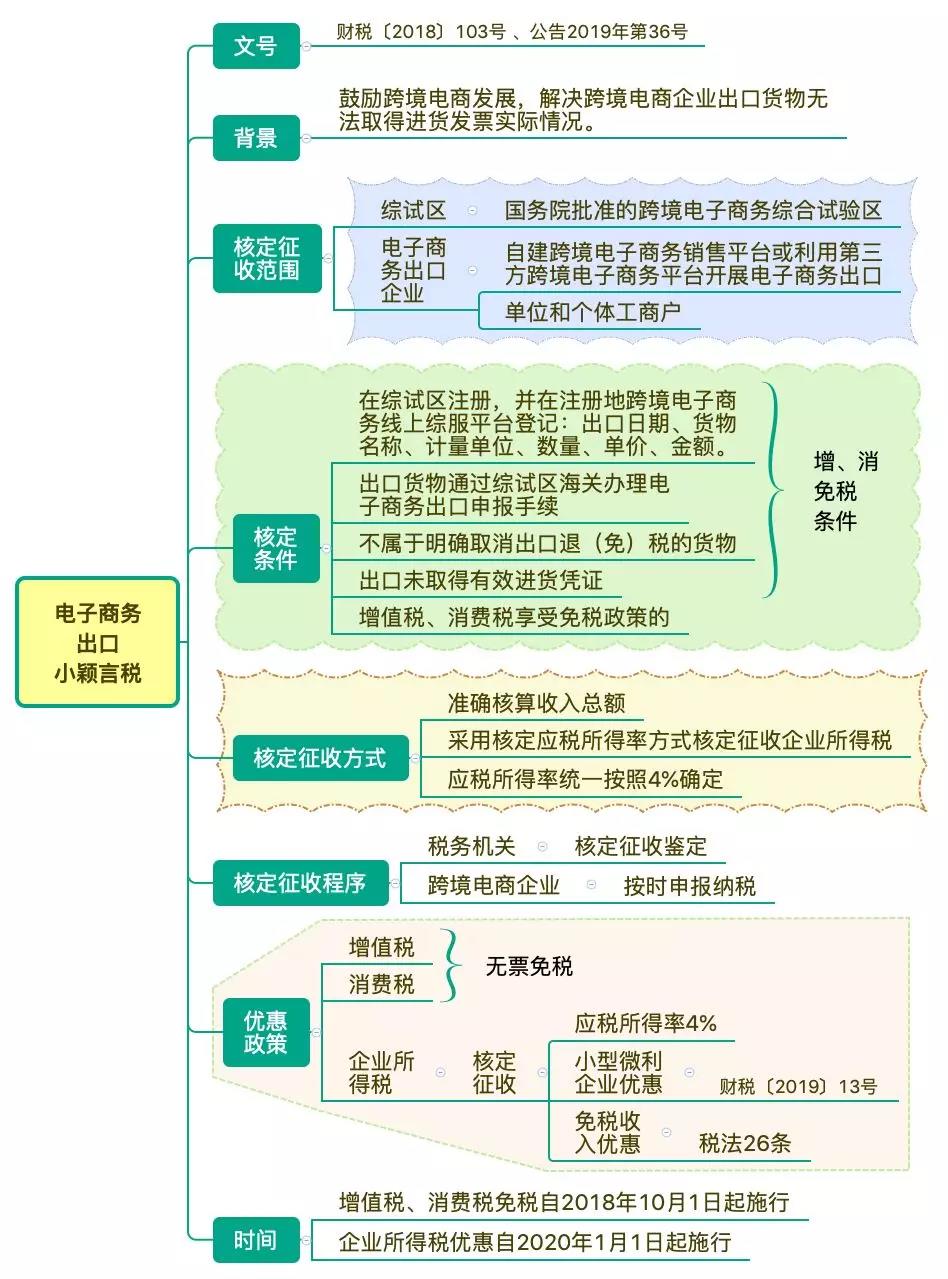

1. 什么是综试区?

综试区,是指经国务院批准的跨境电子商务综合试验区;电子商务出口企业,是指自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的单位和个体工商户。跨境电商企业通过商务平台出口货物,是近几年发展的新业态。

目前全国共有35个跨境电子商务综试区:2015年3月,国务院批准杭州设立首个跨境电商综合试验区。2016年1月,国务院召开常务会议,宁波、天津、上海、重庆、合肥、郑州、广州、成都、大连、青岛、深圳、苏州12个城市新设跨境电商综合试验区。2018年7月,国务院召开常务会议,在北京、呼和浩特、沈阳、长春、哈尔滨、南京、南昌、武汉、长沙、南宁、海口、贵阳、昆明、西安、兰州、厦门、唐山、无锡、威海、珠海、东莞、义乌22个城市新设一批跨境电商综合试验区。

2. 政策出台背景是什么?

在跨境电子商务实践中,部分从事跨境电子商务企业尤其是小型企业和个体经营户采购货物用于出口,在取得合法有效进货凭证方面存在一定难度,按内销征税,不利于跨境电商企业发展。

为进一步促进跨境电子商务健康快速发展,培育贸易新业态新模式,2018年9月,财政部、税务总局、商务部、海关总署联合发布了《关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号),对跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业”)未取得有效进货凭证的货物,凡符合规定条件的,出口免征增值税和消费税(以下简称“无票免税”政策)。为支持跨境电商新业态发展,推动外贸模式创新,配合落实“无票免税”政策,国务院常务会议决定,出台更加便利企业的所得税核定征收办法。因此,税务总局制发《公告》,进一步明确跨境电商企业所得税核定征收有关问题,促进跨境电商企业更好开展出口业务。

3. 核定征收范围是什么?

为配合落实好“无票免税”政策,跨境电商企业是指符合财税〔2018〕103号文件规定的企业,即自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的企业。

4. 核定征收条件是什么?

跨境电商企业通过商务平台出口货物,是近几年发展的新业态。为鼓励跨境电商发展,针对跨境电商企业出口货物无法取得进货发票的实际情况,财政部、商务部、海关总署和税务总局联合发布了财税〔2018〕103号文件,跨境电商企业符合规定条件,可以试行“无票免税”政策。对于这些企业,符合《公告》规定的,企业所得税可以试行采取核定方式征收。

5. 核定征收方式是什么?

由于跨境电商企业可以准确核算收入,为简化纳税人和税务机关操作,综试区内核定征收的跨境电商企业统一采用核定应税所得率方式核定征收企业所得税。同时,考虑到跨境电商企业出口货物的采购、销售,主要是通过电子商务平台进行的,不同地区之间差异较小,为进一步减轻企业负担,促进出口业务发展,综试区核定征收的跨境电商企业的应税所得率按照《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号,国家税务总局公告2018年第31号修改)中批发和零售贸易业最低应税所得率确定,即统一按照4%执行。

6. 核定征收程序是什么?

综试区内跨境电商企业和税务机关均应按照有关规定办理核定征收相关业务。税务机关应及时完成综试区跨境电商企业核定征收鉴定工作,跨境电商企业应按时申报纳税。

7. 综试区内核定征收的跨境电商企业,可以享受哪些优惠政策?

综试区内核定征收的跨境电商企业,主要可以享受以下两类优惠政策:

一是符合《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策。上述规定如有变化,从其规定。

根据《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号),小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

二是取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受相关免税收入优惠政策。

《中华人民共和国企业所得税法》第二十六条规定,企业的下列收入为免税收入:

(1)国债利息收入;

(2)符合条件的居民企业之间的股息、红利等权益性投资收益;

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(4)符合条件的非营利组织的收入。

8. 《公告》从何时开始实施?

《公告》自2020年1月1日起实施。