2016-12-20 来源: 86Links

(编辑 苏成美)受制于诸多危机,如缅甸北部的少数民族内战、激烈的宗教冲突,让这个国家的运营风险在东南亚国家中表现非常突出,压抑了该国经济增长潜力的发挥。但从长期看,缅甸有工资低、城市人口增长、旅游业发展迅速等优势,基础设施行业具有投资机遇。

一、缅甸基础设施建设的主要趋势

1、国际机场

2015年1月底,缅甸民航局局长吴温绥吞公开表示,位于勃固省的汉达瓦底国际机场建设工程计划于2020年投入使用。

工程预计耗资15亿美元,50%为日本提供的政府开发援助(ODA)贷款,其余50%由私营公司筹集。建成后将包括可起降空中客车A380客机的跑道,以及先进的空中导航和通讯设备,年旅客接待能力1200万人次。

2、经济特区

缅甸正同期推进土瓦经济特区、迪洛瓦经济特区、皎漂经济特区3个特区的建设。其中,由日本投资兴建的迪洛瓦经济特区第一期建设于2015年9月份下旬投入商业运营,首批进驻的47家企业来自13个国家和地区。经济特区全部设施计划于2016~2017年全部建成。建成后,将可为缅甸提供4万个就业岗位。

3、贸易中心

位于中缅边境的木姐镇在建设一座新的贸易中心,它是缅甸北掸邦木姐中央经济区联通中国云南省瑞丽项目的一部分。

根据规划,新的经济区预计将占地120公顷,投资5154万美元,拥有18座不动产,包括玉石贸易设施、市场、商店、酒店、饭店和住宅综合体,拟于2017年建成。

4、国家运输总体长期规划

2015年2月,缅甸首个国家运输总体长期规划起草完毕,覆盖海陆空三个运输领域。这项规划在全缅划定了10个运输走廊,并以这10个走廊为基础发展运输系统。

该规划中包括142个项目,其中航空运输项目32个,水路运输项目15个,国内水路运输项目33个,铁路运输项目14个,公路运输项目48个。该规划已得到缅甸政府的批准,计划逐年分批落实。

二、发展利弊因素

1、不利因素

当前,阻碍缅甸基础设施建设发展的不利因素有三类:

(1)内部民族与宗教冲突

这些纷争由来已久,且根植于缅甸社会,很难在近期内能找到一个一劳永逸的解决方法。

(2)有限的外国投资

缅甸基础设施领域的推动严重依赖FDI投资,而缅甸国内既缺乏建设项目的融资资金,也缺少实施大型项目的技术资源与能力。

(3)不成熟的商业环境

缅甸境内欠发达地区将面临严重的后勤和劳动力问题,除此之外,大型项目的融资形势也非常严峻。一方面,缅甸政府缺少充沛的基础设施建设所需资金,另一方面,国内银行业极不完善。

此外,大型项目的收入面临多种风险,极大增加了项目境外融资成本。引发贷款银行征收高昂利息的隐忧,不仅来源于宏观经济的考量,而且也来自缅甸法律制度的缺陷。根据世界银行2016年《经商环境报告》(Doing Business 2016),缅甸在189个国家中排名第167位。

2、有利因素

虽然有上述诸多风险,未来推动缅甸非居住建筑建设行业发展的几个因素值得重视:

(1)工资低

缅甸支付给工人的薪资远远低于中国和其他东南亚国家,跨国公司喜欢利用这样的劳动力差价。例如,2013年来自中国、新加坡、中国香港和中国台湾的几家公司,都获得缅甸投资委员会的许可,在缅甸独资设立了服装生产厂。

(2)资源丰富

许多外国公司也热衷于开发缅甸丰富的农业资源及能源资源。比如中国北方矿业公司近期向缅甸政府提交了一份提议,投资位于邦钦省的Mway taung phar ttaung铜矿项目。

(3)旅游行业长期持续发展

缅甸政府在2013年与亚洲开发银行共同制定了全面的旅游业发展规划。由于旅游业的经济效益较易实现,且缅甸政府已经将其视为重点行业,因此,旅游业也许是所有产业中前景最好的一个。

为了充分发挥缅甸旅游业的潜力,缅甸将相应地建设交通基础设施,特别是机场。其他的配套基础设施如酒店等,也将升级改造并在数量上予以扩充。

(4)城市化人口增加

基于经济发展以及主要城市更优越的工作待遇,根据BMI预测,缅甸城市人口将从2013年的34%上涨至2022年的39%。这将更加促进居住性与非居住性建筑的建设。推进城市化建设的同时,也为发展缅甸公共交通事业带来的更多的需求与机遇。

(5)电力供应前景大

缅甸在发电及电网铺设方面存在严重缺陷,电气化排名在亚洲为倒数第二,仅优于柬埔寨。缅甸政府目前正着手积极解决该问题,目前已经有包括中国国电在内的多家公司,计划要在缅甸开设发电厂。

(6)支持贸易及旅游的交通基础设施升级

如前所述,缅甸必然要解决与旅游业相关的交通基础设施的建设问题。同时,也需要发展升级相关基础设施,以提高其在亚欧贸易通道上的战略地位。

例如,除土瓦深水港项目以外,2013年缅甸港务局签署了一项协议,以研究格莱高(Kalar Gote)深水港(德林达依海岸)与伽右光(Nga Yoke Kaung)深水港(伊洛瓦底江地区)建设的可能性。

三、交通基础设施概览与展望

1、航空公司

缅甸的主要航空公司有缅甸航空公司、缅甸国际航空公司、曼德勒航空公司、仰光航空公司、甘波扎航空公司、蒲甘航空公司、亚洲之翼航空公司、金色缅甸航空公司等。

缅甸民航局统计,截至2014年,与缅甸开通航线的国际航空公司共有25家。随着缅甸旅游业复苏,不少国际航空公司同缅甸逐步开通航线。2012年,同缅甸开通航线的国际航空公司仅有16家,2014年增至25家。

2、公路

缅甸公路在交通基础设施各部门中最具有绿地投资的潜力。

相较于东南亚其他国家,缅甸公路覆盖率很低。大约50%的货物在缅甸境内通过河运运输,极易受水位变化影响。因此,扩展或开发缅甸与其他主要贸易伙伴的公路纽带充满机遇。

中缅目前的跨境纽带(如曼德勒-腊戍-木姐公路)虽然开发程度相对较好,但仍有扩大必要。

另一方面,缅甸与印度有很多的公路枢纽尚待开发。除了跨境公路,联结经济特区与关键资源节点的公路也有可行性。

例如,蒙育瓦铜矿(也许是亚洲最大铜矿之一)距曼德勒市区不到100公里,需要建设公路进一步开发其潜力。

3、铁路

缅甸整个铁路网络的基础是窄轨铁路,并非宽轨铁路。铁路网络大部分条件很差,只有单线铁道,因此一旦火车故障,整个网络都可能受影响。因此,本报告认为,这个领域的发展空间很大。

目前,还没有建设缅-印跨境铁路的规划,但是已有修建到达经济特区(SEZ)的铁道线路计划。

为了获得充足资金来发展国家铁路网络建设,缅甸政府正计划将国有铁路线路私有化,进行国外融资。除了铁路建设外,政府也于2014年4月启动了仰光中央火车站的招标程序。

缅甸城市轨道交通建设项目将会成为一个相对高风险、高收益的投资项目,投资回报期可能会超过10年。

4、港口

根据最新数据,缅甸的两个主要海港位于毛淡棉和实兑县。另外一个主要河港位于仰光。截至2014年7月,缅甸的港口项目主要集中在对已有港口项目的投资和发展上,包括仰光以南迪拉瓦港的扩展。

除此之外,缅甸也计划建设开发一些新的深海港,如在皎漂经济特区建设一个深海港。土瓦经济特区也计划建设深海港。该项目其实已于2010年启动,但是中途由于缺少资金而搁浅。

截止2014年7月,只有一个用以输入经济特区建筑材料的小港口已建设完成。目前,日本已经着手土瓦项目投资进程。

缅甸大部分的交通基础设施都由国有资本运营,比如港口主要由缅甸港务局管理运营。

5、机场

缅甸全国有大小机场73个,主要机场有仰光机场、曼德勒机场、内比都机场、蒲甘机场等。其中,前三者为国际机场。

2013年8月,缅甸交通部宣布了三个重要机场项目(仰光机场、曼德勒机场与汉莎瓦地机场)的优先竞标者,以进一步刺激缅甸旅游业的发展。缅甸政府也在计划启动升级改造位于H214的30个机场的竞标程序。

但是,缅甸机场基础建设领域并非一帆风顺。比如汉莎瓦地机场项目自从2013年8月宣布优先竞标者后,很长一段时间毫无进展,直至2015年1月,缅甸交通部长吴年吞昂与中标的JGC-Yongnam-CAPE联合体举行首次协调会,讨论了项目实施过程、航空旅客需求及流量数据等。

机场项目停滞反映出,在极端前沿的市场要完成基础设施项目的融资交割,仍然困难重重。一方面,私有资本进入基建行业受到诸多限制,另一方面,多重风险增加了境外融资的成本。

值得注意的是,尽管缅甸的游客数量和人均GDP都呈上涨趋势,但是抵达游客以及货物运输量是否能继续增长,并足以保证缅甸大型机场项目的可行性,仍然有待观察。

缅甸机场基础设施领域充满重要的发展机遇,但是在未来十年该行业的回报还不明确。

四、能源与公用事业基础设施建设概览与展望

1、电力基础设施

缅甸电力基础设施严重滞后,根据世界经济论坛发布的《全球竞争力报告》排名,缅甸电力供应质量在144个国家中排名第117位。缅甸政府也意识到这一问题,因此在2013年宣布,将投入200亿美元,将现在的发电力在2022年前提升至16500兆瓦。

为了实现这一目标,缅甸政府颁布新的法律法规以吸引外资(如2012年通过新《外国投资法》),并且于2012年成立了电力部,以提高施政透明度、减少繁文缛节。

缅甸的电力产业主要由电力部(MOEP)管理。该部下设7个分局管理电力行业的不同部门。

2、水电

根据美国能源信息署(EIA)数据显示,缅甸的水电在2011年占到了全国发电总量的74%。这要归功于中国国企在这一领域的大力投资。中国企业不仅完成了大额投资,而且在项目完成后,参与了这些水电站的发展与运营。截至2014年7月,中国公司仍在实施一些大型水电站项目。这些项目基本采用BOT模式。

缅甸境内最大的施工承包商是亚洲世界公司,是中国企业在缅甸开发水电站的重要合作伙伴。

缅甸的水电发展存在诸多问题。之前许多环境、社会问题导致了几个大型项目的搁浅甚至取消。此外,过度饱和、天气条件及地理位置偏远等问题,对潜在投资将造成威胁。

目前缅甸只有30%的家庭得到电力供应,属于世界上供电率最低的国家之一,但其蕴藏的发电量达10万兆瓦,是目前发电量的30倍。

3、煤

相对于水电,缅甸境内的火力发电具有使用率较高,能实现煤、天然气资源的经济效益等优势,为外国投资者提供了投资机遇。

近几年,在煤炭-火力发电站领域兴起了许多绿地投资的项目。例如,2013年印尼国有煤炭企业普吉亚森宣布,在缅甸建造一座200兆瓦的火力发电站。但是同水电站一样,火电站建设也因为许多环境问题和社会问题而遭遇阻碍,如2012年由于当地民众的武力反对,土瓦经济特区一座4000兆瓦的火电站项目就此取消。

4、天然气

由于天然气火力发电站相对环保,因此公众反对的声音较少。缅甸也拥有丰富的天然气资源。几年来,该领域的境外投资也不在少数。如2014年2月,美国移动涡轮发电公司APR Energy就获准在曼德勒中央地区建造一座82兆瓦的天然气-火力发电站。

5、传输

缅甸缺乏传输和配置性基础设施,导致电力供应不足。现有的电网设施远不能满足国内市场需求。政府正在吸引外资,着手改善供需矛盾。例如,根据《日本时报》报道,2014年3月,日本政府同意向缅甸贷款2.4亿美元,用以改善缅甸的电力传输基础设施。

五、住宅建设与非住宅建设行业概览与展望

1、住宅建设

缅甸城市人口比例将从2013年的34%上涨为2022年的39%。这将是对住宅楼的强劲需求。

缅甸目前正面临住宅楼严重短缺的困境,因此,土地价格和房价都在迅速攀升。有报道称,仰光的土地价格从2002年到2011年翻了近5倍。为了解决这一问题,缅甸政府在2012年宣布,将在2013年到2028年期间,建设100万套民用公寓。

缅甸政府也于2014年设立了该国第一家建设与住房发展银行,支持房屋购买及住宅建设。

2、非住宅建设

在非住宅建设领域,同时存在几股强大的驱动力,推动行业发展。

(1)经济特区的发展

由于缅甸在基础设施、工业商业建筑方面先天不足,因此,经济特区的建设从零开始。这意味着该国建设领域会产生许多价值创造和投资机遇。

这些经济特区通常都需要生产厂房、政府办公、住宅区、宗教场所及配套交通设施的修建。

值得注意的是,经济特区的建设也面临着建设过程中是否符合环境、社会要求的问题(如迪拉瓦经济特区项目,因环境与社会合规性调查而推延)。

(2)劳工成本低

由于中国和其他东南亚国家劳动力成本上涨很快,缅甸的低劳工成本优势就凸显出来。

(3)旅游业蓬勃发展

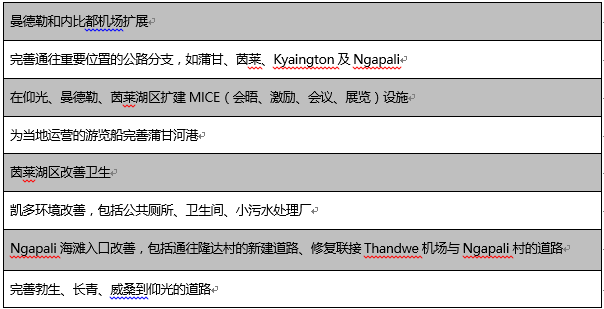

如前所述,旅游业的发展也将带动大规模的配套基础设施建设。以下为2013-2020缅甸旅游业总体规划待建基础设施:

来源:缅甸酒店与旅游部,亚洲开发银行,BMI

此外,缅甸还存在着矿产资源开发不足、水泥需求量大增等问题,为外国投资者带来了更多的机遇及挑战。